Plan General de Contabilidad español>El Cuadro de Cuentas>Grupo 10 Financiación básica>Subgrupo 17-Deudas a largo plazo por préstamos recibidos, empréstitos y otros conceptos>>Cuenta 173 PGC: Proveedores de inmovilizado a largo plazo

Introducción

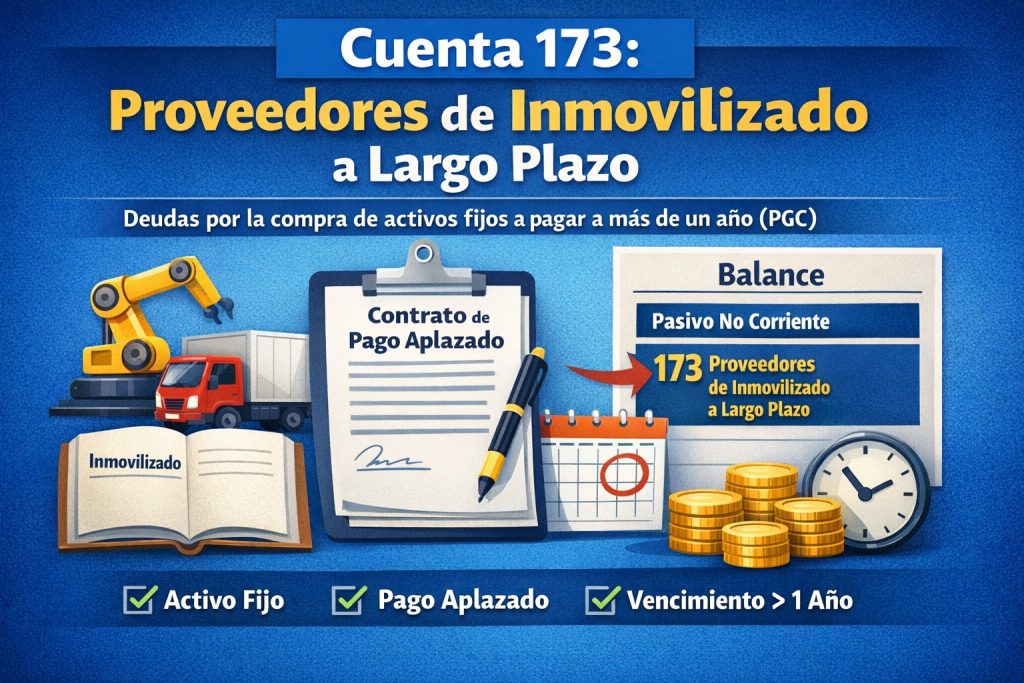

La cuenta 173 Proveedores de inmovilizado a largo plazo del Plan General de Contabilidad (PGC 2021) se utiliza para registrar las deudas que una empresa mantiene con proveedores por la compra de activos no corrientes (inmovilizado) cuando el pago debe realizarse en un plazo superior a un año.

En la práctica empresarial es habitual adquirir maquinaria, instalaciones, vehículos o equipos informáticos financiando parte de su coste mediante pagos aplazados. Cuando el vencimiento de estas deudas supera los doce meses desde la fecha del balance, la normativa contable establece que deben registrarse como pasivos no corrientes, utilizando cuentas específicas como la 173 Proveedores de inmovilizado a largo plazo.

El uso correcto de esta cuenta es fundamental para reflejar adecuadamente la estructura financiera de la empresa, diferenciar entre deudas a corto y largo plazo, y cumplir con los principios contables establecidos en el PGC.

En este artículo analizaremos en profundidad:

- La definición de la cuenta 173 según el PGC

- Su ubicación en el balance

- Cuándo debe utilizarse

- Su relación con otras cuentas contables

- Ejemplos prácticos de contabilización

- Su vinculación con las Normas Internacionales de Información Financiera (NIIF)

- Consultas relevantes del BOICAC

- Errores habituales en su utilización

Definición de la cuenta 173 según el PGC 2021

La cuenta 173 Proveedores de inmovilizado a largo plazo pertenece al grupo 17: Deudas a largo plazo por préstamos recibidos y otros conceptos.

Según el Plan General de Contabilidad, esta cuenta recoge:

“Las deudas con suministradores de bienes del inmovilizado cuyo vencimiento sea superior a un año.”

Por tanto, su función es registrar obligaciones de pago derivadas de la adquisición de activos no corrientes, cuando el pago se ha aplazado a más de doce meses.

En términos contables, esta cuenta representa:

- Una deuda con terceros

- Relacionada con la compra de inmovilizado

- Con vencimiento superior a un año

Ubicación en el balance

La cuenta 173 aparece en el pasivo no corriente del balance de situación.

Estructura simplificada:

Pasivo

Pasivo no corriente

- Deudas a largo plazo

- 170 Deudas a largo plazo con entidades de crédito

- 171 Deudas a largo plazo

- 172 Deudas a largo plazo transformables en subvenciones

- 173 Proveedores de inmovilizado a largo plazo

Su presencia indica que la empresa tiene compromisos de pago futuros relacionados con inversiones en activos fijos.

Diferencia entre proveedores normales y proveedores de inmovilizado

Es importante distinguir entre las cuentas utilizadas para proveedores:

Proveedores de existencias o servicios

Se utilizan cuando la empresa compra bienes destinados a la actividad ordinaria.

Cuenta utilizada:

Ejemplo:

- Compra de mercancías

- Compra de materias primas

Proveedores de inmovilizado

Se utilizan cuando se adquieren activos destinados a permanecer en la empresa durante varios años.

Ejemplos:

- Maquinaria

- Equipos informáticos

- Vehículos

- Instalaciones técnicas

Dependiendo del plazo de pago se utilizarán dos cuentas:

- 523 PROVEEDORES DE INMOVILIZADO A CORTO PLAZO

- 173 PROVEEDORES DE INMOVILIZADO A LARGO PLAZO

Cuándo se utiliza la cuenta 173

La cuenta 173 se utiliza cuando se cumplen tres condiciones:

1. Compra de un activo de inmovilizado

Por ejemplo:

- maquinaria

- edificios

- equipos informáticos

- instalaciones técnicas

- vehículos

2. El pago queda aplazado

La empresa no paga el activo inmediatamente.

3. El vencimiento es superior a un año

Si el pago se realizará después de doce meses, la deuda se considera a largo plazo.

Ejemplo práctico de contabilización

Compra de maquinaria con pago aplazado

Una empresa adquiere una máquina por 50.000 € más IVA (21%).

Condiciones de pago:

- 5 años de financiación

- el proveedor financia la operación

Registro inicial de la compra

Debe

213 MAQUINARIA → 50.000

472 HACIENDA PÚBLICA, IVA SOPORTADO → 10.500

Haber

173 PROVEEDORES DE INMOVILIZADO A LARGO PLAZO → 60.500

Este asiento refleja:

- La incorporación del activo al inmovilizado

- La deuda con el proveedor a largo plazo

Reclasificación a corto plazo

A medida que se aproxima el vencimiento de la deuda, la parte que debe pagarse en el próximo ejercicio debe reclasificarse como deuda a corto plazo.

Supongamos que el primer pago anual será de 12.100 €.

Asiento al cierre del ejercicio:

Debe

173 PROVEEDORES DE INMOVILIZADO A LARGO PLAZO → 12.100

Haber

523 PROVEEDORES DE INMOVILIZADO A CORTO PLAZO → 12.100

Este asiento refleja que parte de la deuda pasa a ser exigible en el corto plazo.

Pago de la deuda

Cuando se paga la cuota al proveedor:

Debe

523 PROVEEDORES DE INMOVILIZADO A CORTO PLAZO → 12.100

Haber

572 BANCOS → 12.100

Relación con el inmovilizado en el PGC

La cuenta 173 está directamente relacionada con las cuentas del grupo 2: Inmovilizado.

Ejemplos:

- 210 TERRENOS Y BIENES NATURALES

- 211 CONSTRUCCIONES

- 213 MAQUINARIA

- 216 MOBILIARIO

- 217 EQUIPOS PARA PROCESOS DE INFORMACIÓN

- 218 ELEMENTOS DE TRANSPORTE

Cuando estos activos se adquieren con pago aplazado a largo plazo, se utiliza la cuenta 173.

Relación con las Normas Internacionales de Información Financiera (NIIF)

El tratamiento contable de las deudas con proveedores de inmovilizado se encuentra relacionado con varias normas internacionales.

Entre ellas destacan:

NIC 16 – Inmovilizado material

Establece que el coste del activo incluye:

- precio de adquisición

- gastos necesarios para poner el activo en funcionamiento

NIIF 9 – Instrumentos financieros

Regula el tratamiento de los pasivos financieros, incluyendo las deudas con proveedores cuando implican financiación.

NIC 1 – Presentación de estados financieros

Establece la clasificación entre:

- pasivos corrientes

- pasivos no corrientes

Este principio es el que justifica el uso de la cuenta 173 para deudas a largo plazo.

Consultas del BOICAC relacionadas

El BOICAC (Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas) ha tratado en varias consultas el tratamiento de las deudas derivadas de la adquisición de inmovilizado.

Las principales conclusiones son:

- Las deudas con proveedores de inmovilizado deben clasificarse según su plazo de vencimiento.

- Si el pago supera un año, deben registrarse como pasivos no corrientes.

- Debe realizarse la reclasificación a corto plazo cuando se acerque el vencimiento.

Además, si el pago aplazado implica intereses implícitos, estos deben contabilizarse separadamente como gastos financieros.

Intereses implícitos en operaciones a largo plazo

En muchas operaciones de compra de inmovilizado con financiación del proveedor existe un componente financiero.

En estos casos:

- el activo se registra por su valor actual

- los intereses se reconocen como gastos financieros

Ejemplo:

Compra de maquinaria por 60.000 € pagaderos en 5 años, cuyo valor actual es 50.000 €.

Registro inicial:

Debe

213 MAQUINARIA → 50.000

Haber

173 PROVEEDORES DE INMOVILIZADO A LARGO PLAZO → 50.000

Posteriormente se registran los intereses financieros.

Relación de la cuenta 173 con otras cuentas del PGC

La cuenta 173 se relaciona frecuentemente con:

Cuentas de inmovilizado

- 213 MAQUINARIA

- 216 MOBILIARIO

- 217 EQUIPOS INFORMÁTICOS

- 218 VEHÍCULOS

Cuentas de pasivo

- 523 PROVEEDORES DE INMOVILIZADO A CORTO PLAZO

- 170 DEUDAS CON ENTIDADES DE CRÉDITO

Cuentas financieras

- 662 INTERESES DE DEUDAS

- 572 BANCOS

Diferencia entre cuenta 173 y financiación bancaria

Es importante distinguir entre dos formas de financiar un activo:

Financiación bancaria

La empresa recibe dinero del banco y compra el activo.

Cuenta utilizada:

170 DEUDAS A LARGO PLAZO CON ENTIDADES DE CRÉDITO

Financiación del proveedor

El proveedor permite pagar el activo a plazos.

Cuenta utilizada:

173 PROVEEDORES DE INMOVILIZADO A LARGO PLAZO

Importancia en el análisis financiero

La cuenta 173 es relevante para evaluar la estructura financiera de una empresa.

Permite analizar:

- nivel de endeudamiento

- financiación de inversiones

- dependencia de proveedores

- capacidad de pago

Las empresas industriales suelen utilizar esta financiación para adquirir maquinaria o instalaciones.

Errores contables habituales

Entre los errores más frecuentes destacan:

Registrar la deuda en la cuenta 400

Incorrecto.

Las compras de inmovilizado deben registrarse en cuentas específicas de proveedores de inmovilizado.

No reclasificar la deuda a corto plazo

Debe reclasificarse cuando falte menos de un año para el pago.

No separar los intereses implícitos

En operaciones a largo plazo con financiación deben registrarse como gastos financieros.

Conclusión

La cuenta 173 Proveedores de inmovilizado a largo plazo es una cuenta fundamental del Plan General de Contabilidad, ya que permite registrar correctamente las deudas derivadas de la adquisición de activos fijos cuando el pago se realiza en un plazo superior a un año.

Su correcta utilización garantiza una adecuada clasificación de las obligaciones financieras de la empresa, distinguiendo entre pasivos corrientes y no corrientes, lo que contribuye a ofrecer una imagen fiel de la situación financiera.

Además, su tratamiento contable está alineado con los principios establecidos en las Normas Internacionales de Información Financiera, especialmente en lo relativo a la clasificación de pasivos y al reconocimiento del coste del inmovilizado.

Comprender el funcionamiento de esta cuenta es esencial para contables, auditores, asesores fiscales, estudiantes y opositores que necesiten dominar el PGC español y su aplicación práctica en la contabilidad empresarial.