Plan General de Contabilidad español>El Cuadro de Cuentas>Grupo 4: Acreedores y deudores por operaciones comerciales>Subgrupo 40 PGC – Proveedores>>Cuenta 400 PGC – Proveedores: Resumen y asientos contables

(Subgrupo 40 · Acreedores comerciales | Plan General de Contabilidad 2021)

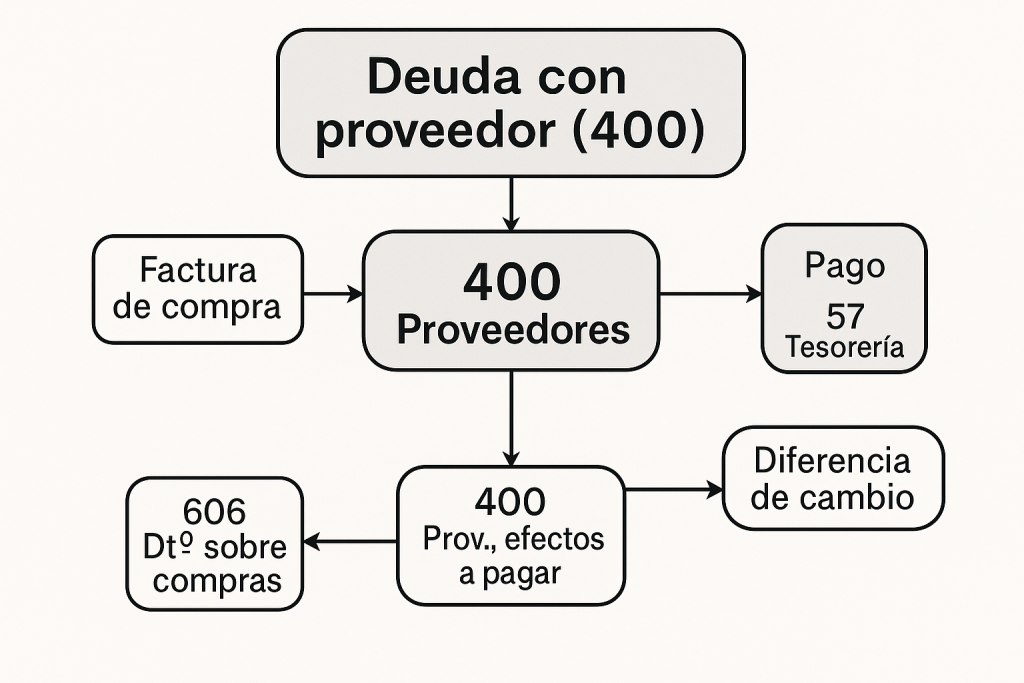

1 · Qué representa

La cuenta 400 recoge las deudas corrientes (vencimiento ≤ 12 meses) que la empresa mantiene con sus proveedores habituales por la compra de:

- Mercaderías (subgrupo 30)

- Materias primas y otros aprovisionamientos (subgrupos 31 y 32)

- Servicios relacionados con la adquisición (transportes, seguros, aranceles) incorporados al coste de existencias.

Saldo acreedor → pasivo corriente (Balance, epígrafe “III. Acreedores comerciales y otras cuentas a pagar”).

2 · Reconocimiento inicial

| Paso | Asiento base | Clave contable |

|---|---|---|

| Recepción de factura (compra a crédito) | 600/602/60x D · 472 D / 400 H | IVA deducible en 472; el coste incluye portes y gastos directos. |

| Gastos accesorios añadidos después (portes, aduana) | 600/602/608 D / 400 H | Capitalizan el coste si mejoran el valor de la mercancía. |

| Descuentos por pronto pago al contado | 400 D / 606 H | Minoran el coste de compras; si se consideran financieros → 665. |

3 · Movimientos posteriores

| Situación | Apunte | Efecto |

|---|---|---|

| Pago total o parcial | 400 D / 57x H | Cancela la deuda. |

| Aceptación de pagaré o letra | 400 D / 401 H | Traslada el riesgo al efecto comercial. |

| Devolución de mercancía | 400 D / 608 H (+ 472) | Disminuye la deuda y el coste. |

| Quita o condonación por pacto con proveedor | 400 D / 778 H | Reconoce ingreso excepcional. |

| Diferencia de cambio (proveedor en divisa) | Ajuste a tipo cierre → 668/768 | Al vencimiento se regulariza. |

Si el plazo supera un año, la parte no corriente debe reclasificarse (p. ej. 513 Deudas a LP por compras).

4 · Ejemplos contables

a) Compra a crédito

Factura materias primas 18 000 € + IVA 21 % – 15 días:

600 Compras MP…………………… 18 000

472 HP IVA soportado…………… 3 780

a 400 Proveedores……………… 21 780

b) Descuento por pronto pago (2 %) liquidado al pagar)

400 Proveedores……………… 21 780

a 606 Descuentos s/ compras… 396

a 57 Bancos………………………… 21 384

c) Devolución parcial de mercancía (2 000 € + IVA)

400 Proveedores……………… 2 420

a 608 Devol. compras………… 2 000

a 472 HP IVA soportado……… 420

d) Conversión en pagaré a 90 días

400 Proveedores……………… 19 360

a 401 Prov., efectos a pagar… 19 360

5 · Cuentas relacionadas

| Código | Función |

|---|---|

| 401 Proveedores, efectos comerciales a pagar | Formalización de la deuda con letra/pagaré. |

| 57x Bancos, caja | Pagos y cancelaciones. |

| 600–609 | Compras, devoluciones, descuentos. |

| 606 | Descuentos por pronto pago incluidos en factura. |

| 668/768 | Diferencias negativas/positivas de cambio. |

| 5208 | Deudas por efectos descontados (riesgo vivo). |

6 · Información a revelar en la memoria

- Plazos de vencimiento de deudas comerciales (< 1 año / > 1 año).

- Efectos descontados con recurso pendientes de cobro (5208).

- Importe de anticipos a proveedores y garantías otorgadas.

- Saldos con empresas del grupo o asociadas separados de terceros.

7 · Claves de control interno

- Conciliar 400 con Órdenes de compra y facturas recibidas; evitar duplicados.

- Monitorizar el plazo medio de pago a proveedores (Ley 15/2010).

- Clasificar correctamente descuentos: comerciales (609/608) vs financieros (606 o 665).

- Registrar intereses explícitos o implícitos si el aplazamiento supera un año (NRV 9).

- Para proveedores en divisa, ajustar la deuda a tipo de cambio de cierre y reconocer resultado financiero.

Con esta guía detallada dispones de la definición, dinámica contable, ejemplos prácticos y requisitos de divulgación para contabilizar correctamente la cuenta 400 – Proveedores conforme al Plan General de Contabilidad español 2021.