Plan General de Contabilidad español>El Cuadro de Cuentas>Grupo 17-Deudas a L/P por préstamos recibidos, empréstitos y otros conceptos>>Cuenta 170 PGC: Deudas a largo plazo con entidades de crédito

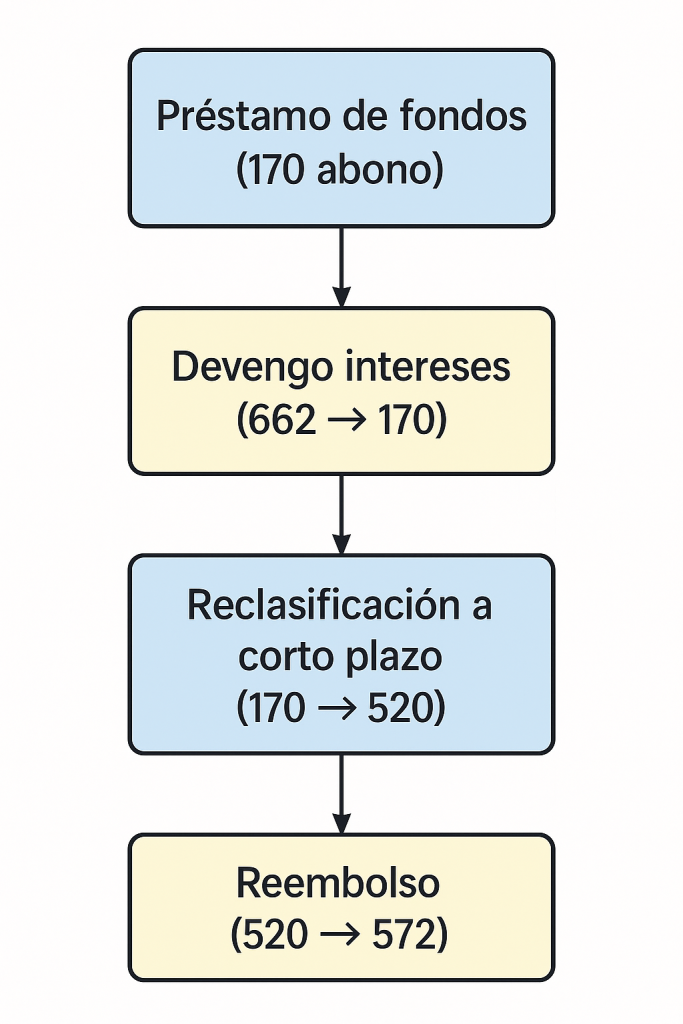

La cuenta 170 agrupa los préstamos, créditos y pólizas concedidos por bancos u otras entidades financieras con vencimiento superior a 12 meses. Forma parte del pasivo no corriente y su saldo es acreedor.

1 │ Naturaleza y reglas de cargo/abono

| Situación | 170 (saldo ↑ / ↓) | Contrapartidas habituales | Comentario |

|---|---|---|---|

| Formalización del préstamo | HABER | 572 Bancos (entrada de efectivo) 272 Gastos por intereses diferidos (si se descuentan comisiones) | Reconocimiento inicial al coste amortizado. |

| Devengo de intereses | HABER (si se capitalizan) | 662 Intereses de deudas (Debe) | Si los intereses se pagan en el acto, se abona 572/4752 y 170 no se mueve. |

| Reembolso de principal | DEBE | 57 Bancos (pago) | Reduce la deuda. |

| Reclasificación a corto plazo | DEBE | 5200/5209 (subgrupo 52) | Cuando la parte del préstamo vence en ≤ 12 meses. |

| Condonación o quita | DEBE | 778 Ingresos extraordinarios (o reservas) | Se elimina la obligación. |

2 │ Subcuentas de cuatro dígitos

| Código | Denominación | Uso específico |

|---|---|---|

| 1700 | Préstamos a LP de entidades de crédito | Préstamos ordinarios con calendario de cuotas. |

| 1709 | Otras deudas a LP con entidades de crédito | Pólizas, descubiertos a LP, factoring sin recurso > 12 meses, etc. |

(Algunos planes internos añaden 1701-1708 para distinguir divisas o líneas especiales; el PGC sólo obliga a 1700 y 1709).

3 │ Ejemplos prácticos

Ejemplo 1 Préstamo bancario con comisión inicial

Préstamo: 300 000 € a 5 años, comisión de apertura 4 000 € (descontada).

- Reconocimiento inicial

572 Bancos.............................. 296 000

272 Gtos intereses diferidos............. 4 000

a 1700 Préstamos LP entidades crédito..... 300 000

- Devengo anual de intereses (TIE):

662 Intereses de deudas................. 15 000

a 572 Bancos................................ 15 000

Ejemplo 2 Reclasificación a corto plazo

Al cierre del 4.º año restan por pagar 60 000 € en el quinto.

1700 Préstamos LP ent. crédito.......... 60 000

a 5200 Préstamos CP ent. crédito........... 60 000

Ejemplo 3 Quita parcial pactada con la entidad

El banco condona 8 000 € del principal.

1709 Otras deudas LP con ent. crédito.... 8 000

a 778 Ingresos extraordinarios............... 8 000

5 │ Puntos de control

- Coste amortizado

– El tipo de interés efectivo (TIE) incorpora comisiones; la cuenta 272 se va amortizando contra 662. - Clasificación corriente/no corriente

– Antes de formular el balance, la parte que vence en los 12 meses siguientes se traslada al subgrupo 52. - Divulgación en memoria

– Se deben detallar importes, tipos, garantías y vencimientos para cada préstamo significativo.

Con este esquema tienes la descripción, dinámica de debe/haber, subcuentas y ejemplos necesarios para contabilizar correctamente las deudas a largo plazo con entidades de crédito según el PGC.