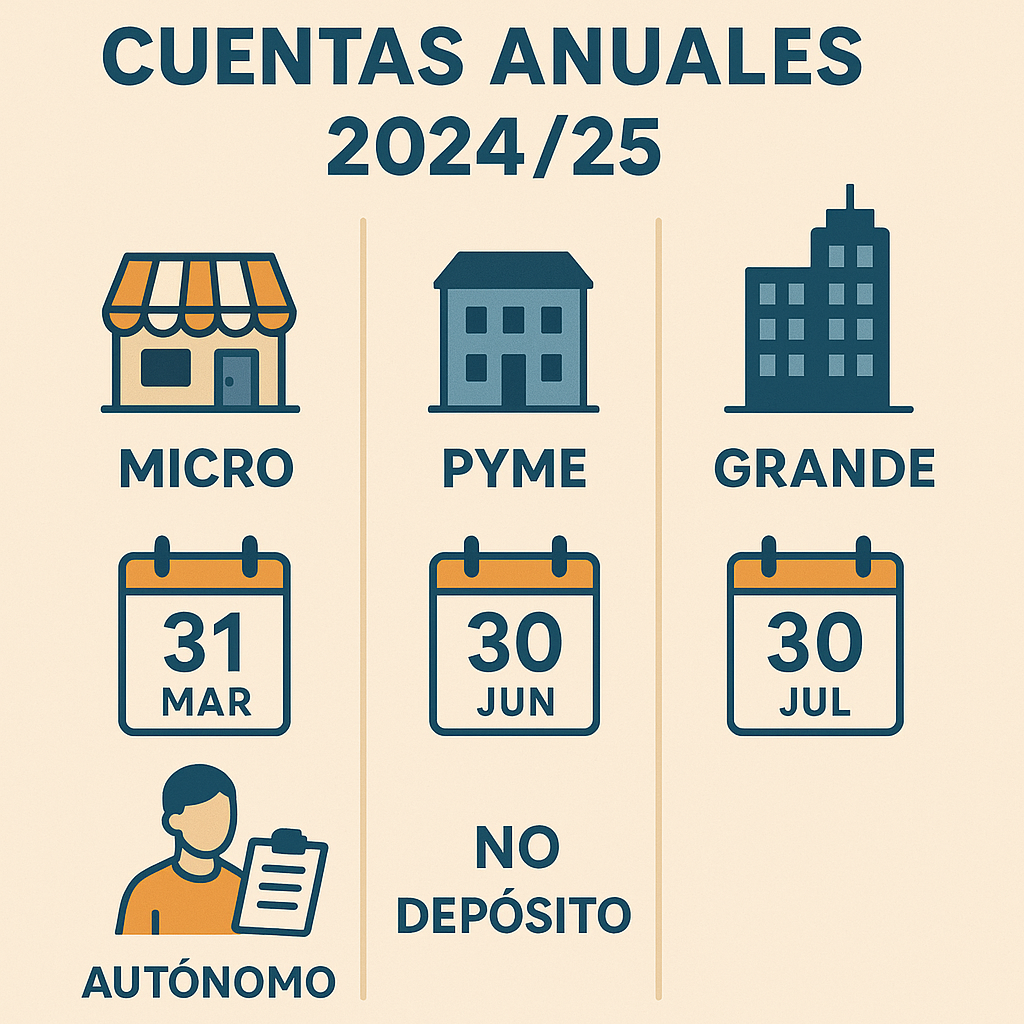

En España todas las sociedades mercantiles están obligadas a formular, aprobar y depositar sus cuentas, pero el “pack” de documentos varía mucho según el tamaño. A 2025 convivimos, de hecho, con cuatro “ligas” distintas:

| Liga (franjas tamaño) | Umbrales ① | Plan contable | Modelo | Documentos que siempre entran | Documentos que solo entran si se sale del “modo abreviado” |

|---|---|---|---|---|---|

| MICRO | Activo ≤ 350 000 € • Ventas ≤ 700 000 € • ≤ 10 empleados (2 ejercicios seguidos) | PGC-Pymes (micro) | Micro | Balance micro • PyG micro • Memoria micro | Ninguno (exenta de ECPN, EFE, informe de gestión y auditoría salvo que la pidan los socios o la exija la ley) |

| PYME que cumple límites abreviados | Activo ≤ 4 M € • Ventas ≤ 8 M € • ≤ 50 empleados (Quipu) | PGC-Pymes o PGC normal | Abreviado | Balance abreviado • PyG abreviado • Memoria abreviada | • ECPN y EFE (opcionales) • Informe de gestión solo si la pyme no usa balance abreviado • Auditoría si supera los umbrales art. 263 LSC |

| PYME “grande” (supera límites abreviados pero no llega a gran empresa) | Activo > 4 M € / Ventas > 8 M € / > 50 empleados pero sin llegar a los umbrales de “gran” | PGC normal | Modelos normales | Balance • PyG • ECPN • EFE • Memoria • Informe de gestión | • Auditoría obligatoria si rebasa cualquiera de los tres límites siguientes dos ejercicios: Activo > 2,85 M €; Ventas > 5,7 M €; Empleados > 50 (art. 263 LSC) (BOE) |

| GRAN EMPRESA / Grupo consolidado | Activo > 20 M € • Ventas > 40 M € • > 250 empleados (Directiva 2013/34/UE) | PGC normal + (NIIF si cotiza) | Modelos normales + (consolidadas) | Todo lo anterior + Cuentas consolidadas (grupo) + Estado información de sostenibilidad (ESRS, si gran entidad de interés público) | • Depósito ESEF (cotizadas) • Auditoría obligatoria • Informe NFI y verificación limitada (Directiva CSRD) |

① Debe cumplirse al menos 2 de 3 umbrales en dos ejercicios consecutivos para saltar de una liga a otra (art. 257 LSC).

1. Microempresas: “tres folios y listo”

- Documentación mínima: balance, PyG y memoria en versión micro; no hay flujo de efectivo ni estado de cambios.

- Ventaja: la mayoría evita el informe de gestión y la auditoría.

- Formato: fichero XBRL-Micro (D2 2025).

2. Pyme con modelo abreviado

- Presenta los mismos tres estados que la micro, pero en formato abreviado.

- Exenciones: ECPN y EFE dejan de ser obligatorios gracias al RD 602/2016.

- Informe de gestión solo si la sociedad opta por balance normal o está en un grupo que consolida.

3. Pyme que usa modelos normales

- Normalmente porque creció y ya no cumple límites abreviados.

- Debe incluir los 5 estados + memoria completa + informe de gestión.

- Auditoría exigida cuando rebase cualquiera de los límites del art. 263 LSC dos años seguidos.

- Flujo de efectivo siempre obligatorio (salvo entidades sin ánimo de lucro adaptadas).

4. Grandes empresas y grupos

- Todo: cinco estados individuales + consolidadas si hay grupo + informe de gestión con Información de Sostenibilidad (ESRS) desde ejercicio 2024.

- Cotizadas: remiten el paquete en XHTML-ESEF con etiquetas XBRL.

- Auditoría obligatoria y verificación limitada del estado ESG.

- Plazo idéntico (30 días tras la junta), pero el volumen de anexos (filiales, detalle NIC 18, etc.) aconseja adelantar calendario interno.

2. Resumen operativo para tu checklist

| Paso | ¿Micro? | ¿Pyme abreviada? | ¿Pyme normal? | ¿Grande? |

|---|---|---|---|---|

| Formular (hasta 31-mar) | ● | ● | ● | ● |

| Aprobar (30-jun) | ● | ● | ● | ● |

| Depósito (30-jul) | ● | ● | ● | ● + consol. |

| Balance + PyG | ✔ micro | ✔ abreviado | ✔ normal | ✔ normal |

| ECPN | — | — (opt.) | ✔ | ✔ |

| EFE | — | — (opt.) | ✔ | ✔ |

| Memoria | Micro | Abreviada | Completa | Completa + consol. |

| Informe gestión | — | — / opt. | ✔ | ✔ + ESG |

| Auditoría | — (salvo excepción) | Depende | Depende | ✔ |

3. Consejos prácticos

- Verifica el umbral con proyecciones 2025: dos ejercicios seguidos cambiando de liga obligan a actualizar modelos.

- Conserva justificantes XBRL: la AEAT exige mantener los ficheros durante 4 años.

- Si prevés salto de pyme a grande, adelanta pruebas ESEF (cotizadas) y consolida antes de mayo.

- Micro y pyme abreviada: aprovecha la exención de flujo de efectivo y gestión… pero no descuides la nota de plazos de pago a proveedores añadida en 2024.

En una frase

Cuanto más pequeña la empresa, más breve la película contable: micro y pymes abreviadas caben en tres documentos; las grandes ruedan la versión extendida con auditoría, consolidación y ESG. Escoger (o abandonar) el modo abreviado depende solo de tus cifras… y de que las cumplas dos años seguidos.